摘要

- 4筆錢理財法則將資金分為活錢、穩錢、保險和長錢。30~50歲是投資黃金期,應根據個人情況調整配置,兼顧應急、短期需求和長期投資。

- 處於家庭消費期的30~50歲族群,應合理安排家庭支出,不可盲目的把所有資金重押到高波動資產中,需要適當控制波動。

- 同時,應為其他家庭成員配置必要保險,也要將較多資金投入長期投資,以獲取未來的高回報。

4筆錢,是指我們的錢可以被分為活錢管理的錢、穩健理財的錢、長期投資的錢、保險保障的錢。

由於每個人的投資認知、風險偏好、理財需求等不盡相同,4筆錢的配置也應該是千人千面的。大體上我們可以遵循以下邏輯來一步步確定自己的4筆錢。

- 先預留至少3個月的薪資收入/生活支出,這主要用於應急,資金可主投在高流動性的貨幣基金。

- 再騰出3年內有明確用途的資金(如買車、孩子的教育基金),資金主投在相對穩健的「固收+」類產品。

- 同時配置必要的保障型保險(如醫療險、意外險、定期壽險),有需要的話,可增加年金險。

- 最後,把3年以上不用的閒錢用來長期投資,可依照自身的風險偏好做選擇,並根據資本市場的位置,隨時進行滾動式調整。

處在「黃金階段」的青壯年族群,怎麼用4筆錢做好資產配置?

處於這個階段的人,通常都有過投資經驗,例如經歷過兩輪以上牛熊週期,同時還處於年富力強的生命階段,故而此時就屬投資的黃金期,一般以年屆30~50歲的青壯年者居多。

大劉,今年33歲,正式邁入賺取薪金收入的高峰期。理財經驗豐富,透過資產、錢滾錢所帶來的收益也在逐步增加中,幾年下來共攢下了50萬元的本金。加上這時即將步入結婚生子階段,例如每個月需要固定償還房貸,這代表著家用支出將開始大幅增加。

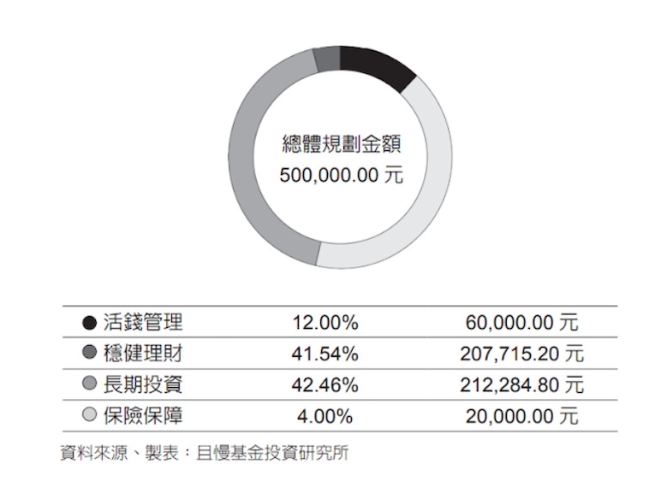

根據4筆錢框架,大劉可將這50萬元資金分為以下4筆錢。

(來源:《有錢人換你做》/時報出版)

1.活錢管理

首先,預留6萬元作為活錢,用於生活應急。這筆資金通常預留3~5個月是比較適合的,但這個階段的家用支出較大,所以我建議不妨多預留一些,以應對預期外的支出。這筆錢必須取用靈活,所以可考慮把資金配置到貨幣基金、銀行推出的各項理財方案。

2.穩健理財

再拿20萬元作為穩錢,進行穩健理財。這時正是家庭的主要消費期,因此,理財的主要內容是合理安排家庭建設的支出,同時鑒於財力仍不夠強大,千萬不能盲目的把全部資金重押到高波動資產中,需要適當控制波動。因此,建議配置一些偏債類的金融商品,例如「固收+」基金。

3.保險保障

可再用2萬元購買保險,應對風險。根據大劉的情況,如果之前已配置醫療險、意外險、定期壽險等,那麼也可以開始適時的把家庭其他成員的保險一併配置起來,例如兒童需要的教育基金,老人家需要的醫療、意外等項目。

之後若還有預算,則可考慮用年金險為自己規劃養老金或孩子的教育金,藉以獲取未來穩健的現金流,可視為是一筆「壓倉底」資產,保證未來剛需資金的下限。每個家庭情況不同,具體配置建議諮詢保險顧問。

4.長期投資

剩餘的20萬元作為長錢,用於長期投資。這個時期距離退休和孩子上大學比較遠,仍應著重於長期增值,保障和改善未來的生活水準,實現多年後退休、子女教育等長期財務目標。

考慮到大劉正值年富力強階段,每月薪資收入優渥,甚至未來還有一定的上升空間,整體風險耐受能力較高。因此,可考慮配置較多的權益資產(編按:中國用語,包含普通股、特別股、海外存託憑證、美國存託憑證、不動產投資信託等),來爭取更高的長期投資收益。

最後,大劉每月結餘的4000元長期現金流,可以進行長期定投,慢慢累積資產。但考慮到大劉年齡不大,這部分資金也可擺在權益資產類型的商品上。

*本文摘自時報出版《有錢人換你做》

文章來源:商業週刊